任正非震怒:华为云造假,CEO张平安连降三级4名高管落马

华为最近出了个大事情,计算业务多位管理层被问责。

根据华为内部通报,原因是华为云部分业务存在造假行为,虚增收入,夸大项目进展。

所以华为云CEO张平安,被连降三级,一起被问责的还有另外3个高管。

华为云业务,不容有失

这事儿搁别的公司可能也就那样,大家睁一只眼闭一只眼,但这是华为。

任正非亲手搭起来的那套管理体系,内部考核严到出名。

而且2019年美国把华为列入实体清单之后,手机业务遭受重创,任正非当时明确表态,云计算将成为华为未来的关键业务方向之一。

所以华为下了血本,在推进云业务。

2020年把CloudBU升级成一级部门,高层管理者直接参与业务统筹,目标很明确:要在云计算市场站稳脚跟,挑战阿里云的领先地位。

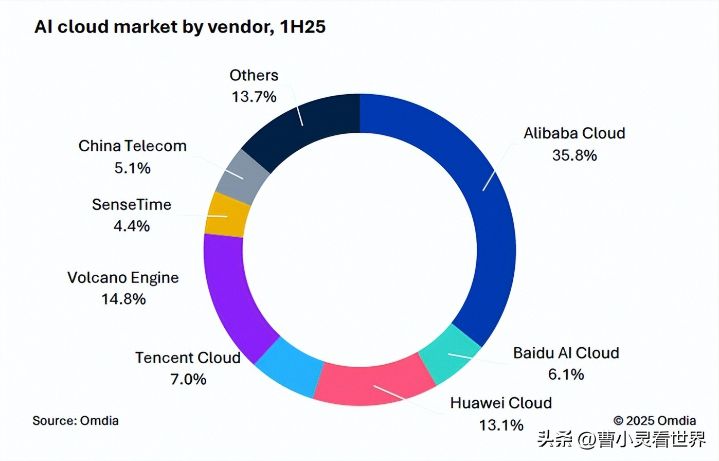

根据2025年第一季度数据,阿里云市场份额是33%,华为云是18%(不同机构统计口径不一样)。

要知道,阿里云深耕市场多年,市场份额长期占据相当大的比重,华为云虽然排第二,但市场占比还有较大差距。

怎么追?冲业绩,冲收入。

高管承担着沉重的业绩指标,销售团队背负着巨大的KPI压力。

压力传导下来,问题就暴露了。

虚增收入的问题首当其冲。

其实很多行业都这样,比如客户还在观望,合同未签,款项未到,就提前确认为「已完成营收」。

比如的只是口头表达了合作意向,销售就往报表里填「意向订单若干万元」。

比如有的签了框架协议,具体执行还没开始,就按全额计入业绩。

夸大项目进展的情况也存在。

客户那边系统刚搭建起基础框架,内部汇报材料已经写「项目成功交付,客户高度认可」。

还有一些试点性质的小项目,对外宣传时直接包装成「战略级合作,行业标杆案例」。

我还听过一种操作手法,很有意思。

就是通过拆分订单来操作数据的做法。

把一个较大金额的订单人为拆成若干小单,分散到不同部门、不同季度去确认收入。目的是让增长曲线保持平稳上扬,让每个季度都能交出符合预期的数据。

这样操作,财务报表上收入数字增长明显,但实际现金流状况可能并不匹配。

华为内控能力,有点东西

还是那句话,这类操作在ToB行业并不罕见。

市场上曾有声音质疑部分云服务商在收入确认标准上较为激进,也有传闻称个别企业为了阶段性业绩目标采取了较为进取的市场策略,只是华为这次问题被内部发现并处理。

华为有一套严格的内部审计和自我批判机制,相关部门权限很大,可以直接向最高管理层汇报。当造假规模达到一定程度,数据出现明显对不上、现金流无法支撑的情况,就难以继续掩盖。

华为还有业务管理的特殊机制,不同业务线的负责人会进行阶段性轮换调整。前任留下的问题,后任接手时往往会进行全面审查。

张平安被连降三级,并非他个人单独操作,而是整个团队在高压目标下出现管理失控,而他作为一把手,承担主要管理责任。

可能有大佬会问:华为为什么不能像其他公司那样低调处理?

华为的情况比较特殊。

它是非上市公司,股东是大量内部员工,利润分配直接影响每个人的收益。虚增的收入会形成虚假的分红预期,夸大的业绩会让员工对股票价值产生错误判断。

华为目前面临的外部环境也比较敏感。国际市场上有各方关注,国内同行业也在密切观察。任何负面信息都可能被放大解读。一旦"数据造假"的说法坐实,对公司整体信用会造成严重影响。

所以这次处理力度很大。不是象征性的内部通报,而是实质性的降级调岗。

华为的下一步,还很麻烦

但处理完相关责任人,华为云面临的挑战就解决了吗?

并没有。

真正的难题在于:在云计算市场格局已经相对固化的情况下,华为云如何突围?

阿里云多年的技术积累和生态体系建设,不是短期内能够赶超的;腾讯云依托社交和游戏业务的现金流支撑,资源投入能力强;字节跳动的火山引擎、百度智能云也在各自领域加大投入。

华为云的优势主要在两方面:技术基础扎实,通信设备业务积累的底层架构能力可以迁移应用,还有就是政企客户信任度较高,在国产化替代趋势下具有一定市场空间。

但这些优势能否支撑起一个领先市场的目标定位?这需要时间验证。

云计算本质上是规模经济的生意。

需要持续大规模投入建设基础设施,构建开发者生态,培养客户使用习惯,然后才能逐步实现盈利。

华为现在面临的不只是外部市场竞争,还有内部管理体系的适配问题。

张平安的问题只是一个信号,反映出整个云业务团队在追求高速增长目标的过程中,出现了管理方式和业务特性不匹配的情况。

换一个新的负责人,仍然要面对相似的业绩压力和市场环境。

这次事件暴露的深层矛盾是:当一个以高效执行、结果导向著称的组织,进入一个需要长期投入、生态培育才能见效的业务领域时,原有的管理文化和考核机制是否适用?

这个问题目前没有明确答案。

但可以确定的是,华为云接下来的发展会面临更多考验。

能挥泪斩马谡,很好,但要防着下一次的街亭之围,要做的还很多。(曹小灵看世界)